栏目分类

发布日期:2026-02-12 21:06 点击次数:147

在A股市场,化工行业一直是诞生十倍股的沃土,正丹股份、中毅达等曾经的牛股,都是靠着细分赛道的供需反转和龙头壁垒,走出了令人惊叹的涨幅。如今,随着全球化工产业格局重构、国内反内卷政策落地,2026年的化工行业正在迎来新一轮的“单项冠军”红利期——那些具备供给刚性、需求爆发、低库存反转、龙头强壁垒的细分赛道,正在复刻当年十倍股的底层逻辑,成为投资者布局的核心方向。

很多散户朋友都有这样的困惑:化工行业细分赛道繁多,产品复杂,如何才能找到真正具备十倍潜力的标的?今天就结合最新的行业数据和市场逻辑,从筛选准则、高潜力赛道、核心标的到投资策略,给大家做一次全面解析,帮大家看懂2026年化工赛道的投资机会,避开那些产能过剩的陷阱,抓住真正的优质标的。

一、看懂十倍股的底层逻辑:四大核心准则筛选化工单项冠军

想要找到化工行业的十倍股,不能靠盲目跟风,而是要抓住“供给刚性主导,叠加需求爆发、低库存底部反转、龙头强壁垒”的四重共振。这四大核心准则,是筛选化工单项冠军的关键,也是正丹股份、中毅达等十倍股的共同特征。

1. 供给端刚性收缩:行业扩能真空期,供给弹性几乎为零

供给端的刚性收缩,是化工细分赛道出现大行情的决定性因素。要么是行业进入扩能真空期,多年没有新增产能;要么是落后产能因环保、能耗政策被强制出清;再叠加配额管理、反内卷政策等约束,让行业的供给弹性几乎为零。

比如制冷剂赛道,二代制冷剂进入配额冻结期,新增产能审批严格,行业供给端被牢牢锁定;环氧丙烷赛道,欧洲7%的全球产能永久退出,国内新增产能释放缓慢,供给端的刚性非常明显。当供给端无法随需求增长而扩张时,一旦需求爆发,产品价格就会出现大幅上涨,这也是十倍股诞生的基础。

2. 需求端爆发式增长:新兴赛道+传统复苏+出口抢装三重驱动

需求端的爆发式增长,是推动化工产品价格上涨的核心动力。当下的化工行业需求,主要来自三个方面:

- 新兴赛道增量:AI算力、新能源汽车等新兴产业的快速发展,带动了电子化学品、制冷剂、环氧丙烷等产品的需求增长;

- 传统领域复苏:房地产、家电等传统行业的需求复苏,拉动了钛白粉、己二酸等产品的消费;

- 出口抢装窗口期:化工品出口退税取消带来的Q1出口抢装,进一步放大了需求缺口。

比如双季戊四醇作为AI算力上游PCB的核心原料,需求年增30%以上;制冷剂受益于空调以旧换新和汽车空调渗透率提升,需求持续增长;环氧丙烷则因聚醚出口抢装,需求激增。这些需求的爆发,为产品价格上涨提供了坚实的支撑。

3. 库存与价格底部反转:历史低位+低库存,价格弹性十足

化工产品的价格和库存处于历史低位,是底部反转的重要信号。当产品价格较历史高点跌幅超50%,行业库存普遍低于20%时,企业按需生产,没有降价压力,且龙头企业的议价能力强,成本上涨能顺畅传导至下游,此时一旦需求爆发,产品价格就会出现大幅反弹,弹性十足。

比如制冷剂当前价格较历史高点跌60%,库存仅20-30%;环氧丙烷行业库存创历史低位,1月产品价格已涨近10%;钛白粉价格已涨22%,行业库存处于低位。这些数据都表明,相关产品已经处于底部反转的临界点,后续价格上涨的空间巨大。

4. 龙头具备强壁垒与定价权:市占率领先+技术/客户壁垒

在化工细分赛道中,龙头企业必须具备强壁垒与定价权,才能在供需反转中获得超额收益。具体表现为:在细分领域市占率不低于30%,拥有自主核心工艺、产业链一体化的成本优势,或长期绑定全球巨头的客户壁垒,行业格局难以被撼动。

比如三美股份R32全球市占率40%,手握配额红利;万华化学HPPO法工艺成本领先,产业链一体化优势明显;龙佰集团全球市占率超15%,是国内钛白粉绝对龙头。这些龙头企业凭借技术、成本或客户壁垒,在行业竞争中占据主导地位,能够充分享受价格上涨带来的收益。

二、2026年高潜力化工细分赛道及核心标的全梳理

基于四大核心准则,2026年有六大化工细分赛道具备高潜力,每个赛道都有明确的供需逻辑和核心标的,是投资者布局的重点方向。

1. 制冷剂赛道:配额冻结+需求爆发,价格弹性超100%

制冷剂是2026年化工赛道的核心主线之一,核心催化是二代制冷剂进入配额冻结期、空调以旧换新和汽车空调渗透率提升带来的需求增长。当前产品价格较历史高点跌60%,库存仅20-30%,供给刚性极强,价格弹性超100%。

核心标的:

- 三美股份:R32全球市占率40%,是制冷剂细分绝对单项冠军,手握配额红利,叠加下游需求爆发,业绩与估值双击空间大;

- 巨化股份:国内氟化工全产业链龙头,具备完整的制冷剂生产能力,供给刚性极强,受益于行业价格上涨。

2. 环氧丙烷赛道:海外产能退出+出口抢装,价格已启动上涨

环氧丙烷赛道的核心逻辑是欧洲7%的全球产能永久退出,国内新增产能释放缓慢,叠加聚醚出口抢装带来的需求激增。1月产品价格已涨近10%,行业库存创历史低位,后续价格上涨空间大。

核心标的:

- 万华化学:HPPO法工艺成本领先,产业链一体化优势明显,是环氧丙烷赛道的核心龙头;

- 红宝丽:环氧丙烷细分赛道龙头,技术实力雄厚,受益于行业价格上涨;

- 维远股份:拥有完整产业链,成本优势显著,同时布局环氧丙烷和己二酸双赛道。

3. 双季戊四醇赛道:AI算力驱动需求爆发,供给缺口持续扩大

双季戊四醇是AI算力上游PCB的核心原料,需求年增30%以上,而湖北宜化核心产能停产搬迁让行业供给缺口扩大,目前行业库存为零,产品价格仍有上涨空间。

核心标的:

- 中毅达:国内产能第二的技术龙头,背靠AI算力的长期需求增量,业绩低基数下弹性惊人;

- 新化股份:细分领域后起之秀,技术实力较强,受益于行业供需缺口扩大。

4. 己二酸赛道:扩能真空期+需求增长,价格底部反转

己二酸赛道2026年无新增产能,汽车轻量化和新能源汽车发展带来需求年增8-10%,产品价格较历史高点跌60%,处于底部反转阶段。

核心标的:

- 华鲁恒升:成本优势显著,是己二酸赛道的核心龙头;

- 天利高新:西北区域龙头,受益于行业价格上涨;

- 维远股份:实现产业链一体化,成本优势明显,同时布局环氧丙烷和己二酸双赛道。

5. 钛白粉赛道:成本上涨+需求复苏,价格已涨22%

钛白粉赛道的核心逻辑是海外硫磺涨价推高生产成本,房地产和家电需求复苏带动下游消费,产品价格已涨22%,行业集中度提升让龙头协同提价能力增强。

核心标的:

- 龙佰集团:全球市占率超15%,是国内钛白粉绝对龙头,成本与规模优势突出;

- 惠云钛业:细分领域龙头,受益于行业价格上涨。

6. 电子化学品赛道:AI算力+国产替代,需求爆发式增长

电子化学品赛道主打光刻胶、湿电子化学品、PI膜等产品,AI算力规模年均增长50%带来需求爆发,美日荷出口管制倒逼国产替代,高端产品进口依赖度超60%,国产替代空间巨大。

核心标的:

- 晶瑞电材:实现光刻胶技术突破,受益于国产替代;

- 江化微:湿电子化学品市占率领先,技术实力雄厚;

- 瑞华泰:PI膜国产替代标杆,受益于AI算力需求增长。

三、2026年最具十倍股潜力的三大单项冠军标的

在众多化工细分赛道中,有三大标的具备最明确的十倍股基因,它们不仅符合四大核心准则,而且赛道逻辑清晰,业绩弹性大,是2026年化工赛道的核心布局方向。

1. 三美股份:制冷剂细分绝对单项冠军

三美股份是制冷剂赛道的绝对龙头,R32全球市占率40%,手握配额红利,叠加下游需求爆发,产品价格弹性超100%。当前公司估值处于历史低位,随着制冷剂价格上涨,业绩与估值有望迎来双击,具备十倍股潜力。

2. 维远股份:环氧丙烷+己二酸双赛道龙头

维远股份同时布局环氧丙烷和己二酸两大赛道,两大赛道均进入扩能真空期且需求稳步增长,产业链一体化带来强成本与议价能力。2026年二季度后行业催化落地,业绩有望迎来爆发式增长,具备十倍股潜力。

3. 中毅达:双季戊四醇赛道核心标的

中毅达是双季戊四醇赛道的核心标的,背靠AI算力的长期需求增量,行业供给缺口持续扩大,产品价格仍有上涨空间。公司业绩低基数下弹性惊人,赛道红利将持续释放,具备十倍股潜力。

四、布局2026年化工单项冠军的核心投资策略

想要抓住2026年化工赛道的投资机会,不仅要选对标的,还要把握好布局节奏和风险控制,以下是核心投资策略:

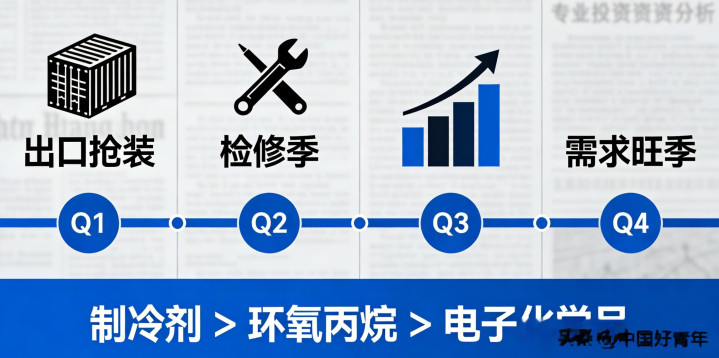

1. 优先配置顺序:制冷剂>环氧丙烷>电子化学品

这三大赛道供需缺口最明确,政策催化和产业利好最密集,业绩兑现性更强。制冷剂赛道配额冻结+需求爆发,价格弹性最大;环氧丙烷赛道海外产能退出+出口抢装,价格已启动上涨;电子化学品赛道AI算力+国产替代,需求爆发式增长。

2. 节奏把握:分季度布局,把握不同阶段的催化

- Q1:把握出口退税取消前的抢装窗口期,布局环氧丙烷、有机硅等出口占比高的品种;

- Q2:依托行业检修季和政策效应显现,重点布局制冷剂、己二酸等价格弹性最大的赛道;

- Q3-Q4:跟随需求旺季和低库存共振,布局全赛道优质标的。

3. 风险控制:规避产能过剩赛道,选择产业链一体化龙头

- 坚决规避:氨纶、PTA/涤纶短纤等产能过剩赛道,这些赛道供给过剩,价格上涨动力不足;

- 优先选择:产业链一体化龙头,这类企业成本传导能力强,能更好地应对价格波动;

- 跟踪库存:持续跟踪行业库存数据,以20%为安全线,警惕库存快速回升带来的价格回调风险。

五、化工行业新周期:反内卷+供给优化,单项冠军迎来黄金时代

2026年的化工行业,已经进入了反内卷+供给优化的新周期。随着国内环保、能耗政策的严格执行,以及反内卷政策的落地,落后产能持续出清,行业供给结构不断优化,那些具备供给刚性、需求爆发、低库存反转、龙头强壁垒的细分赛道,将凭借定价权和行业壁垒获得远超行业平均的收益。

对于投资者来说,2026年是布局化工单项冠军的最佳窗口期,核心围绕“小产品、大市场、强壁垒、高弹性”筛选标的即可。那些看似不起眼的化工细分产品,往往藏着巨大的投资机会,正丹股份、中毅达等十倍股的历史已经证明,只要抓住供需反转的核心逻辑,就能在化工赛道中获得超额收益。

当然,投资化工赛道也需要注意风险,化工行业受宏观经济、政策、原材料价格等因素影响较大,波动相对较大。投资者需要结合自身风险承受能力,合理配置仓位,不要盲目追高,而是选择在行业底部布局,耐心等待业绩兑现。

以上纯属科普,不构成投资建议!写文章不易,不喜勿喷哦!谢谢大家~